国保(国民健康保険)とは、病気やけがに備えてお金を出し合い、みんなで助け合う制度です。

年齢が75歳未満の方で、職場の健康保険に加入している人や生活保護を受けている人など以外は、住んでいる町の国保に入ることになります。国保税は国保を運営するための大切な財源ですので、期限内の納付をお願いいたします。

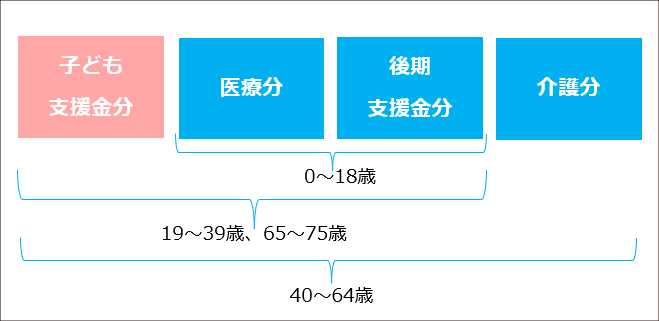

国民健康保険制度では国保の各種届出の義務や、保険税(国保税)の納税義務は世帯主にあるとしています。そのため特に注意していただきたいことは、世帯主が国民健康保険の加入者でない場合でも、世帯に国民健康保険の加入者がいれば国保税の納税義務は世帯主が負うことになりますので、納税通知書などは世帯主宛てに送られます。このような世帯を「擬制世帯」といい、世帯主を「擬制世帯主」といいます。なお国保税の算定に関しては、擬制世帯主は除外され、軽減判定については導入されます。

国保税は、前年の総所得を基礎に計算します。4月・6月の納期分については、4月時点では前年の所得が確定できないので、前年の国保税の算定に用いた前々年の総所得及び処理時点の資格情報で算定した金額の1/10を1期分の税額として2回分の税額を課税します(賦課総額は前年度税額の2分の1が上限です)。

4月~6月に社会保険等から国保に加入の手続きをされた方は前年度の所得情報がないため、暫定賦課分は納付書が出ません。

前年度から継続して特別徴収となる方については、前年度の税額の内、2月に年金天引きとなった税額を、1期分の税額として3回(4月・6月・8月)分の税額を課税します。

前年の所得が確定するのは、6月頃(今年度の町県民税の納付書発送時期)になります。これを基に当年度の国保税を確定し、暫定賦課分を差し引いた金額を残りの8回(第3期~第10期)に振り分けます。期別ごとの額が均等になるよう金額を振り分け期別の税額を決定します。

当年度の国保税の確定は普通徴収同様とし、振り分ける期別は3回(第4期~第6期)分となります。

※年度途中で加入者数や所得額の変更等により税額が変わる場合には、徴収方法が「普通徴収」に変わる場合があります。

特別徴収でも普通徴収でも年税額は変わりません。※年度途中で変更になる場合は、その都度お知らせします。

![]() 税務課

税務課

お問い合わせTEL: 0224-83-6403 ![]()

![]() 0224-83-2111

0224-83-2111 ![]() 0224-83-5740

0224-83-5740