○村田町軽自動車税の課税保留等事務取扱要綱

平成29年11月24日

告示第73号

(目的)

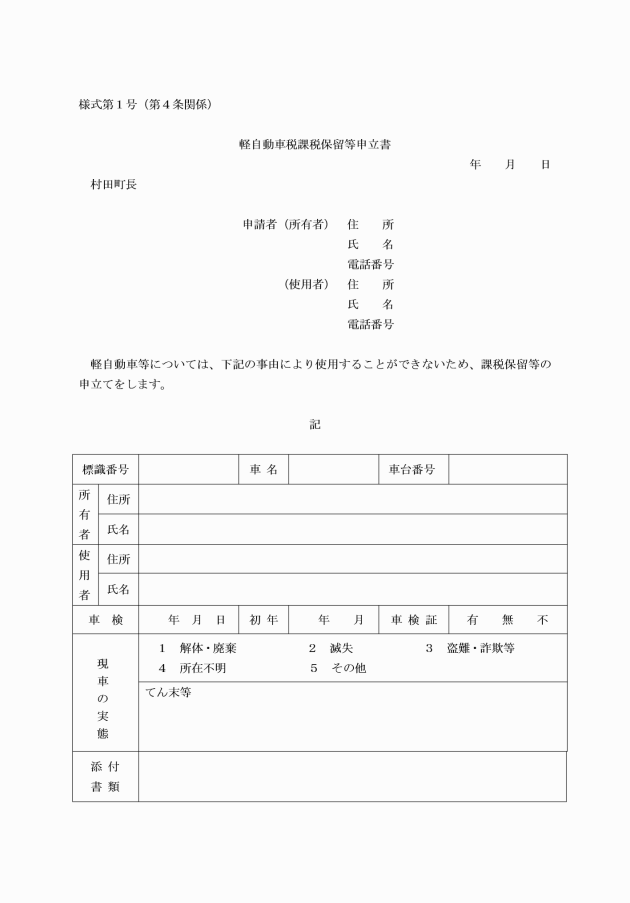

第1条 この要綱は、軽自動車税の課税客体となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、解体、滅失又は所在不明等の理由により現に所有していない場合において、村田町町税条例(昭和31年村田町条例第4号)第87条第2項及び第3項の規定による申告が行われていない軽自動車等の実態を調査し、課税することが適当でないと認められるものについて、軽自動車税の課税保留又は課税取消し(以下「課税保留等」という。)をすることにより、課税の適正及び事務の効率化を図ることを目的とする。

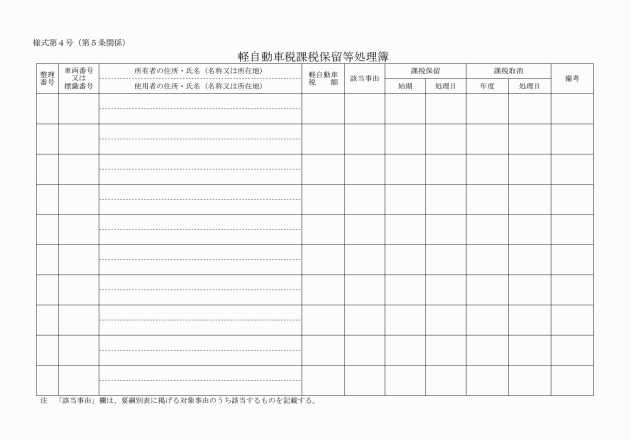

(1) 課税保留 現に軽自動車税が課されている軽自動車等について、その課税を一時的に保留することをいう。

(2) 課税取消し 軽自動車等が解体され、又は滅失したことにより明らかに存在しないと認められるものについて、課税台帳から抹消し、課税を取り消すことをいう。

(課税保留等の基準)

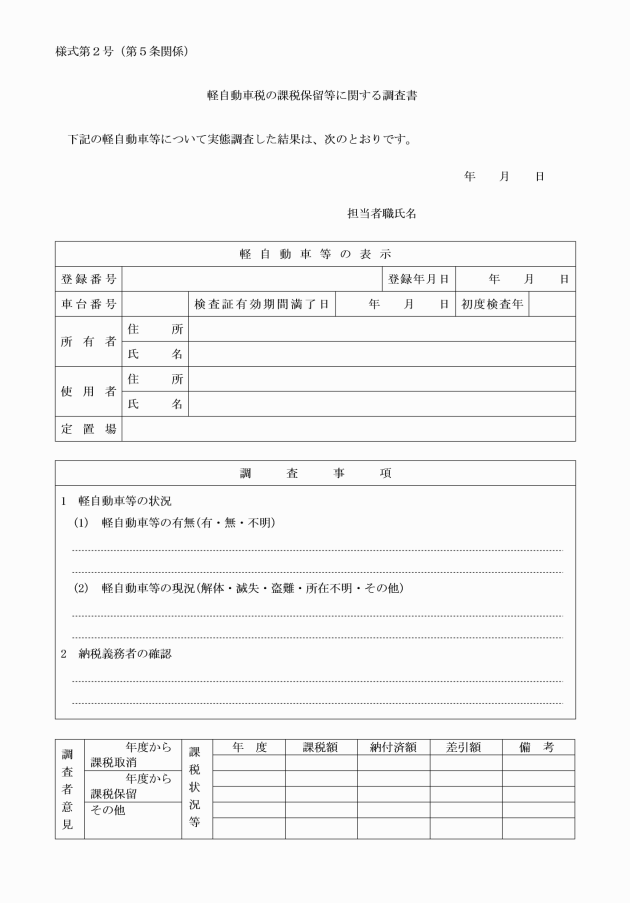

第3条 課税保留等の基準は、別表に定める事由に該当する軽自動車等とする。

(課税保留等の始期)

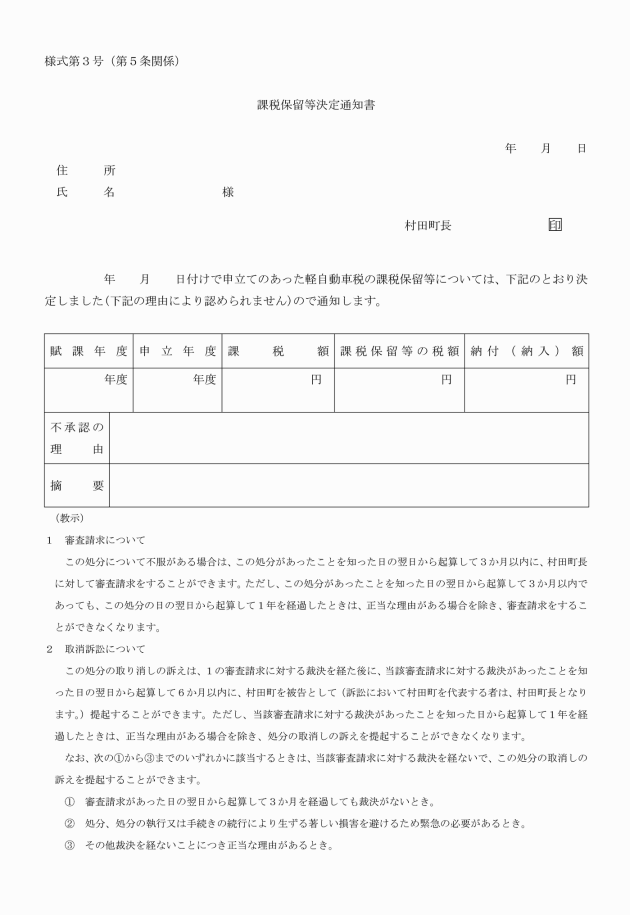

第6条 課税保留等の始期は、課税保留等の決定をした日の属する年度の翌年度からとする。ただし、課税保留等の対象事由の生じた日が確認できる書類等の提出があった場合は、当該日の属する年度の翌年度から課税保留等を行うものとする。

(課税保留等後における課税等)

第7条 課税保留等を行った後において、課税保留等の対象となった事由が消滅した場合又は不正な申立てにより課税保留等の決定がなされたことが判明した場合の課税は、地方税法第17条の5の規定による期間を適用するものとする。

2 前項の規定にかかわらず、課税保留等の事由が、盗難、詐欺、その他納税義務者の責めに帰することができない場合における課税は、当該事由が消滅した日の属する年度の翌年度から行うものとする。

3 課税保留を行った軽自動車等で、課税保留処分後3年を経過し、かつ、軽自動車等の存在が確認できないとき又は納税義務者からの申立てがないときは、3年を経過した日の翌年度から課税取消しを行うものとする。

(その他)

第8条 この要綱に定めるもののほか必要な事項は、町長が別に定める。

附則

この告示は、平成30年1月1日から施行する。

附則(令和3年12月24日告示第76号)

この告示は、令和4年4月1日から施行する。

別表(第3条、第4条、第5条関係)

事由 | 申立書に添付する書類 |

1 解体・廃棄 解体・廃棄により、軽自動車等が現存しないもの | ・解体等が確認できる書類 |

2 滅失(焼失・流失) 火災、天災により、軽自動車等が滅失し現存しないもの | ・被災証明書 |

3 盗難・詐欺 盗難、詐欺の被害により軽自動車等の所在が不明なもの | ・警察署が発行する証明書又は警察署に提出した届出書の写し |

4 所有者・使用者の所在が不明 所有者又は使用者の所在が不明なもの(納税通知書返戻者等) | ・所有者・使用者の所在が不明なことを証明する書類 |

5 その他の事由 その他上記に該当しないもの | ・関係証明書等 |

(令3告示76・一部改正)

(令3告示76・一部改正)